|

EN BREF |

|

Assurance responsabilité civile professionnelle : couvre divers sinistres liés à l’activité professionnelle 🛡️ Exemples de sinistres couverts : litiges avec clients, dégâts matériels, fraudes 🔍 Incendie : dommages matériels, incendie électrique, incendie criminel 🏚️ Dégâts des eaux : réparations bâtiment, remplacement biens endommagés 💧 Équipements professionnels : remplacement équipements, réparation appareils défectueux 💻 Inondation : dégâts matériels, équipements professionnels endommagés 🌊 Vol : vol de matériel professionnel, assurance responsabilité civile 💼 Prises en charge par l’assurance : responsabilité civile, dommages matériels, ALD 💸 Réparation des dommages : remboursement biens endommagés, frais médicaux, pertes d’exploitation 👷♂️ Remboursement des biens volés : vols et cambriolages, dégâts des eaux, incendies 🛋️ Assistance aux victimes : accidents du travail, catastrophes naturelles, maladies graves 🚑 |

L’assurance responsabilité civile professionnelle couvre différents sinistres tels que les litiges avec les clients, les dégâts matériels et les fraudes. Elle offre une protection en cas de catastrophe naturelle, d’incendie ou de vol, permettant de couvrir les frais de réparation ou de remplacement des biens endommagés. Les sinistres peuvent également être pris en charge par l’assurance, qu’il s’agisse d’accidents du travail, de dégâts matériels ou de dommages causés par des parasites. Les assurances offrent ainsi une assistance aux victimes en cas d’accidents, de catastrophes naturelles ou de maladies graves. En résumé, une assurance bien pensée permet de se prémunir contre une multitude de risques, assurant la sérénité de l’activité professionnelle face aux imprévus.

| 🚗 | Dommages causés à votre véhicule |

| 🏠 | Dégâts sur votre habitation suite à un sinistre |

| 🚑 | Frais médicaux suite à un accident |

| 💼 | Vol de biens personnels |

- Incendie 🔥: Remboursement des dommages matériels et immatériels causés par un incendie.

- Inondation 💦: Indemnisation des dégâts provoqués par une inondation naturelle ou accidentelle.

- Collision automobile 🚗: Prise en charge des réparations suite à un accident de la route.

- Vol 🏠: Remboursement des biens dérobés lors d’un vol à domicile.

- Dégât des eaux 💧: Couverture des dommages causés par une fuite d’eau.

- Responsabilité civile 🤝: Prise en charge des dommages causés à autrui involontairement.

Exemples de sinistres couverts

Assurance responsabilité civile professionnelle couvre divers sinistres qui peuvent survenir dans le cadre de votre activité. Que ce soit un problème de communication avec un client, une erreur de conseil ou même un préjudice matériel, l’assurance est là pour vous protéger.

Un exemple classique est un litige avec un client. Imaginons que vous fournissiez une stratégie de communication à une entreprise et que celle-ci se révèle inefficace, entrainant une baisse de chiffre d’affaires pour votre client. Avec une assurance responsabilité civile, vous êtes couvert en cas de réclamation et de demande de dédommagement.

Autre cas fréquent, les dégâts matériels : vous vous rendez chez un client pour une réunion, renversez accidentellement du café sur son ordinateur portable. Les assurances professionnelles prennent en charge ce type de sinistre, évitant ainsi de lourds frais de réparation ou de remplacement pour vous.

Les catastrophes naturelles ne sont pas à négliger non plus. Par exemple, une inondation peut causer des dégâts considérables sur vos équipements et documents professionnels. La couverture assurance habitation professionnelle peut ici s’avérer d’un grand secours pour la remise en état de votre matériel.

Enfin, une assurance doit aussi protéger contre les fraudes. La fraude par ingénierie sociale est un risque grandissant. Si quelqu’un parvient à vous escroquer à travers une fausse identité ou un faux compte email, les conséquences financières peuvent être désastreuses sans une assurance adaptée.

Chacune de ces situations démontre l’importance d’une couverture en responsabilité civile complète et fiable, essentielle pour protéger votre activité professionnelle. Adopter une assurance qui vous inspire confiance vous permet de vous concentrer pleinement sur votre travail, sans constamment craindre les imprévus.

Incendie

Un incendie peut causer d’énormes dégâts, non seulement aux biens matériels mais aussi aux locaux professionnels. Être correctement assuré vous permet de couvrir les frais de reconstruction et de réparation.

Incendie électrique : Un court-circuit peut provoquer un départ de feu, endommageant les équipements et structures. Les assurances prennent généralement en charge les frais de réparation des dommages causés par l’incendie électrique.

Incendie criminel : Si votre activité est visée par un acte de vandalisme intentionnel, votre assurance peut couvrir les pertes financières et les frais de remplacement des équipements détruits.

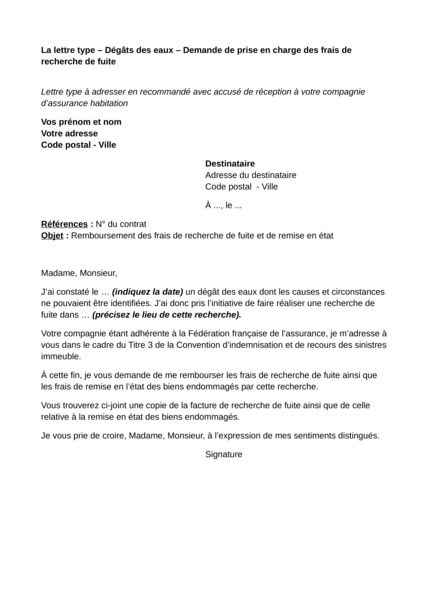

Les dégâts des eaux constituent l’un des sinistres les plus courants. Ils peuvent résulter d’une fuite de canalisation, d’une rupture de tuyau ou d’une inondation. Les assurances couvrent généralement :

- Les frais de réparation des dégâts au bâtiment

- Les coûts de remplacement des biens endommagés

Pour plus de détails sur le traitement des dégâts des eaux, visitez ce lien.

Vos équipements professionnels sont essentiels pour votre activité. En cas de dommages, une assurance professionnelle peut couvrir :

- Le remplacement des équipements endommagés

- Les coûts de réparation des appareils défectueux

Pour en savoir plus sur l’assurance des équipements électroniques, consultez cette ressource.

Inondation

Face aux aléas de la vie, une assurance responsabilité civile professionnelle peut s’avérer indispensable pour garantir la pérennité de votre activité. Parmi les nombreux sinistres pouvant survenir, l’inondation représente un risque majeur. Que vous soyez en région parisienne ou en zone rurale, les événements climatiques imprévisibles peuvent causer des dégâts considérables à vos locaux professionnels.

Les inondations peuvent entraîner des pertes matérielles importantes, affectant non seulement vos locaux mais aussi vos équipements professionnels, essentiels à la poursuite de votre activité. Les compagnies d’assurances proposent généralement une couverture adéquate contre ce type de sinistre, permettant de prendre en charge les réparations nécessaires et le remplacement des biens endommagés.

Il est crucial de vérifier que votre assurance inclut une protection contre les catastrophes naturelles comme les inondations, et de bien comprendre les conditions générales de vente afin de connaître précisément ce qui est couvert.

Parmi les autres sinistres courants auxquels une assurance professionnelle peut vous protéger, on retrouve les dégâts causés par des tempêtes, des incendies ou encore des accidents de la route impliquant votre flotte de véhicules professionnels. Assurez-vous également que vos équipements spécifiques, tels que les outils de communication ou les appareils électroniques, soient inclus dans la couverture. Pour cela, une formule tous risques pourrait être particulièrement bénéfique.

En résumé, une assurance responsabilité civile professionnelle bien pensée et complète permet de se prémunir contre une multitude de sinistres, garantissant ainsi la sérénité de votre activité professionnelle face aux imprévus.

Vol

Les accidents et les imprévus peuvent survenir à tout moment, et disposer d’une assurance responsabilité civile professionnelle est essentiel pour protéger votre activité. Voici quelques exemples concrets de sinistres et de leurs prises en charge pour vous aider à mieux comprendre les garanties offertes.

L’assurance responsabilité civile professionnelle vous protège dans de nombreuses situations. Parmi les sinistres couverts, on peut citer :

- Accidents du travail impliquant des tiers

- Erreur ou omission dans vos prestations professionnelles

- Dégradations accidentelles de biens appartenant à des clients

- Vol de matériel professionnel

Le vol de matériel professionnel peut sérieusement impacter votre activité. Heureusement, une assurance responsabilité civile professionnelle adéquate peut couvrir ce type de sinistre. Par exemple, si votre ordinateur portable, contenant des données clients sensibles, est volé, votre assurance peut prendre en charge le coût du matériel et les conséquences liées à la perte des données.

Il est important de vérifier les conditions générales de votre contrat et de bien comprendre ce que vos garanties couvrent. Pour en savoir plus sur ce type de garantie, consultez les modalités de la couverture de vols.

Certains bien professionnels peuvent également être protégés par une garantie de dommages aux biens, qui prend en charge les réparations ou le remplacement du matériel endommagé ou volé.

Prises en charge par l’assurance

Les assurances jouent un rôle crucial lorsqu’il s’agit de couvrir différents types de sinistres. Qu’il s’agisse de situations professionnelles ou personnelles, la prise en charge varie selon la nature du sinistre et les conditions spécifiques de votre contrat d’assurance.

Voici quelques exemples courants de sinistres et leurs prises en charge par les assurances :

1. Responsabilité civile professionnelle : En tant que professionnel de la communication, une erreur de conseil ou une faute dans une campagne peut entraîner des réclamations de la part de vos clients. L’assurance responsabilité civile professionnelle couvrira les dommages financiers résultant de ces erreurs.

2. Panne automobile : En cas de panne de votre véhicule, certaines polices d’assurance incluent une prise en charge de la réparation ainsi qu’une assistance pour rapatrier le véhicule jusqu’au garage le plus proche. En savoir plus sur les modalités de prise en charge en cas de panne auto.

3. Indemnisation des dégâts matériels : En cas de sinistre survenu sur votre lieu d’exercice, comme un incendie ou une inondation, l’assurance multirisque professionnelle rembourse les frais de réparation des locaux ainsi que des équipements endommagés.

4. Affection de longue durée (ALD) : Pour les patients atteints de maladies chroniques, la couverture peut inclure le remboursement intégral des soins médicaux, traitements, et équipements nécessaires.

5. Dégâts causés par des parasites : La mérule, par exemple, est un champignon destructeur qui peut infester vos locaux professionnels. Les dégâts causés peuvent être couverts par certaines polices d’assurance, ce qui évitera de lourds frais de réparation. Pour plus de détails, consultez cette ressource sur la prise en charge des dégâts de la mérule par l’assurance.

Réparation des dommages

Les sinistres peuvent survenir à tout moment, et il est crucial de comprendre les prises en charge par l’assurance pour se protéger efficacement. Voici quelques exemples de sinistres courants et comment une assurance peut les couvrir.

Un accident de la route peut rapidement devenir un cauchemar financier. Avec une assurance au tiers, par exemple, vous pouvez être couvert en cas de bris de glace ou de dommages causés à autrui. On peut se demander si cette couverture est suffisante lors du prêt de véhicule à un tiers. Heureusement, certaines options permettent également de bénéficier d’une protection dans ce cas précis.

Les travailleurs indépendants, comme ceux dans le secteur de la communication, doivent également envisager les risques spécifiques à leur métier. Par exemple, une erreur professionnelle peut entraîner des poursuites judiciaires. Une assurance responsabilité civile professionnelle offre une prise en charge partielle ou totale des frais juridiques et des compensations financières à verser.

Pour ceux ayant des problèmes de santé chronique, comme l’insuffisance cardiaque, les prises en charge peuvent inclure des traitements médicaux coûteux. Heureusement, les réformes récentes améliorent la couverture de ces traitements par l’assurance maladie.

En cas de sinistre, l’objectif principal de l’assurance est souvent la réparation des dommages. Voici les principaux types de réparations couvertes :

- Réparations des biens matériels endommagés comme les véhicules ou les équipements.

- Remboursement de frais médicaux pour les blessures corporelles.

- Compensations financières pour les pertes d’exploitation professionnelle.

Pour être bien protégé, il est essentiel de comprendre les détails des conditions de prise en charge de votre assurance. Analysez attentivement les termes et assurez-vous que l’assurance que vous choisissez offre une couverture adaptée à vos besoins spécifiques.

Remboursement des biens volés

Les sinistres peuvent prendre diverses formes et l’assurance joue un rôle crucial dans la couverture de ces imprévus. Voici quelques exemples de sinistres couramment rencontrés et comment l’assurance intervient pour les prendre en charge.

Les compagnies d’assurance offrent une multitude de garanties pour couvrir différents types de sinistres. Les garanties les plus fréquentes incluent :

- Vols et cambriolages

- Dégâts des eaux

- Incendies

- Catastrophes naturelles

- Responsabilité civile

Chaque type de sinistre est couvert selon des modalités spécifiques décrites dans les conditions générales de la police d’assurance. Par exemple, en cas de cambriolage, les assurances habitation prennent en charge les biens volés sous réserve que certaines conditions soient respectées.

Lorsqu’un cambriolage survient, l’assurance habitation peut rembourser les biens volés à hauteur de la valeur déclarée. Voici comment cela fonctionne :

- Déclaration du sinistre auprès de l’assureur dans les plus brefs délais.

- Envoi des justificatifs des biens volés (factures, photos, etc.).

- Expertise éventuelle pour évaluer le montant du préjudice.

- Remboursement selon les termes et les plafonds inscrits dans le contrat.

Il est important de noter que certains biens peuvent ne pas être couverts ou l’être partiellement. Ainsi, pour bien comprendre l’étendue des couvertures et éviter des déconvenues, il est crucial de bien lire les conditions générales de votre police d’assurance ou de consulter les détails sur les dommages souvent exclus.

Assistance aux victimes

Accidents, catastrophes naturelles ou incidents divers, les sinistres peuvent frapper à n’importe quel moment. C’est pourquoi il est crucial de savoir quelles prises en charge votre assurance vous propose. Comprendre les garanties incluses dans votre contrat permet de mieux se préparer et d’éviter les mauvaises surprises.

Une accroché de voiture en rentrant dans votre garage peut arriver à tout le monde. Dans ce cas, l’assurance tous risques couvre les dommages à la carrosserie même si vous êtes responsable de l’accident. Mieux vaut être protégé pour ne pas supporter seul le coût des réparations.

En cas de catastrophe naturelle, votre assurance habitation intervient pour financer les frais liés aux réparations et relogements temporaires. Les sinistres tels que les inondations, tremblements de terre ou tempêtes nécessitent une prise en charge spécifique, généralement incluse dans les contrats multirisques habitation.

Lorsqu’une maladie grave vous touche, la prise en charge des soins par l’assurance maladie devient essentielle. Par exemple, dans le cas d’un diagnostic de cancer du sein, votre assurance prend en charge intégralement les traitements nécessaires, garantissant ainsi que vous puissiez bénéficier des meilleurs soins sans craindre pour votre situation financière.

L’importance des assurances responsabilité civile professionnelle ne peut être sous-estimée. Elles couvrent les fautes professionnelles et les dommages causés à des tiers. Les auto-entrepreneurs, en particulier, doivent s’assurer qu’ils sont bien protégés pour éviter des répercussions financières lourdes en cas de litige ou de réclamation de clients.

Les populations assurées bénéficient également d’assistances spéciales. Par exemple, le bon de transport permet aux personnes nécessitant des soins spécifiques ou une hospitalisation de se rendre aux rendez-vous médicaux prévus. Ce service d’assistance aux victimes garantit que vous pouvez recevoir les soins nécessaires, quel que soit le lieu où ils se trouvent.

En cas d’accident ou de sinistre, chaque minute compte. La réactivité des services d’assistance de votre assurance est vitale. Assurez-vous que votre assurance propose des services d’assistance rapide et efficace pour vous soutenir en cas d’urgence, de jour comme de nuit.

Q: Quels sont les exemples de sinistres couverts par votre assurance ?

R: Nous couvrons une large gamme de sinistres, tels que les accidents de la route, les incendies, les dégâts des eaux, les cambriolages, etc.

Q: Comment se passe la prise en charge d’un sinistre ?

R: Dès que vous nous signalez le sinistre, notre équipe d’experts se chargera de l’analyser et de vous accompagner dans les démarches à suivre pour la prise en charge, en fonction de votre contrat d’assurance.

Q: Quel est le délai de remboursement en cas de sinistre ?

R: Le délai de remboursement varie en fonction du type de sinistre et de la complexité de votre dossier. Notre équipe s’efforcera de traiter votre demande dans les meilleurs délais pour vous offrir une indemnisation rapide.