|

EN BREF

|

La responsabilité civile directe en assurance est un concept fondamental qui régit les devoirs des individus envers autrui en cas de dommages causés. Cette couverture permet de protéger les assurés contre les frais liés aux réparations ou indemnités à verser à des tiers. Dans cet article, nous explorons ses avantages et ses inconvénients afin de fournir une vue d’ensemble claire et instructive de ce sujet crucial.

Avantages

Le premier atout majeur de la responsabilité civile directe est sans doute sa capacité à offrir une protection financière. En souscrivant à cette assurance, l’assuré se prémunit contre les coûts potentiels engendrés par des dommages qu’il pourrait infliger, qu’ils soient matériels ou corporels. Cette sécurité financière permet d’éviter des situations de crise particulièrement stressantes.

En outre, cette forme d’assurance est généralement facile à souscrire et d’une accessibilité notable. De nombreuses compagnies d’assurance offrent des contrats de responsabilité civile adaptés aux divers besoins, rendant cette couverture à la portée de tous. Grâce à des options flexibles, chacun peut ainsi ajuster sa police en fonction de ses besoins spécifiques.

Un autre avantage doit être mentionné : la tranquillité d’esprit qu’elle procure. En sachant que l’on dispose d’une couverture en cas d’accident, les assurés peuvent agir avec plus de confiance dans leurs interactions quotidiennes, que ce soit dans la vie personnelle ou professionnelle.

Inconvénients

De plus, la franchise peut être un point délicat. Ce montant restant à la charge de l’assuré lors d’un sinistre peut varier considérablement d’un contrat à un autre et peut parfois représenter une somme significative. S’il s’agit d’un contrat de couverture low-cost, les montants de la franchise peuvent être élevés, ce qui pourrait mener à des coûts surprises.

Enfin, il convient de garder en tête que la responsabilité civile directe doit être accompagnée d’autres types de couvertures. En effet, une simple police de responsabilité civile ne suffira pas à couvrir l’intégralité des risques encourus au quotidien. Il faut donc réfléchir à un package d’assurance complet pour bénéficier d’une protection optimale.

La responsabilité civile directe est un concept fondamental en matière d’assurance, car elle implique votre obligation de réparer les dommages causés à autrui, même si ces actes sont involontaires. Cet article vous propose un aperçu approfondi de ce que cela signifie, comment cela fonctionne, et les différentes protections offertes par les assurances.

Qu’est-ce que la responsabilité civile directe ?

La responsabilité civile directe se réfère à l’obligation pour une personne de réparer les préjudices qu’elle a causés à autrui. Ce principe repose sur l’idée que chacun est responsable des actes qu’il commet, que ces derniers soient intentionnels ou accidentels. Lorsque vous causez un dommage à une personne ou à ses biens, vous pouvez être tenu de le dédommager.

Fonctionnement de l’assurance responsabilité civile

L’assurance responsabilité civile est conçue pour vous protéger financièrement dans les cas où vous engagez votre responsabilité. En souscrivant à une telle assurance, vous vous prémunissez contre le risque de devoir indemniser un tiers pour des dommages corporels, matériels ou immatériels que vous pourriez lui causer de manière involontaire.

Quels sont les différents types de couverture ?

Il existe plusieurs types de contrats d’assurance qui incluent des garanties de responsabilité civile. Par exemple, l’assurance habitation couvre généralement les dommages que les membres de votre foyer peuvent causer à autrui. De même, la garantie de responsabilité civile vie privée protège contre les incidents survenant dans le cadre de votre vie quotidienne.

Comment faire jouer votre assurance responsabilité civile ?

Pour faire fonctionner votre assurance responsabilité civile, il est important de suivre certaines étapes. Vous devez d’abord informer votre assureur dans les plus brefs délais après avoir causé un dommage. Ensuite, il vous faudra fournir les documents nécessaires, tels que des preuves de l’incident, des estimations de réparations et toute autre information pertinente. Cela aidera votre assureur à évaluer la situation et à déterminer le montant de l’indemnisation.

Limitations et exclusions

Bien que l’assurance responsabilité civile offre une couverture large, certaines limitations et exclusions s’appliquent. Par exemple, les dommages causés intentionnellement ou ceux résultant d’activités illégales ne sont généralement pas couverts. Il est crucial de lire attentivement les termes de votre contrat afin de comprendre ce qui est inclus et ce qui ne l’est pas.

Quid des recours en cas de sinistre ?

En cas de sinistre, si l’assuré responsable dispose d’une assurance couvrant sa responsabilité civile, la prise en charge des dégâts se fait par le biais de l’assureur. Vous devez vous assurer que les conditions générales de la police d’assurance sont respectées pour permettre un remboursement adéquat.

Conclusion générale sur la responsabilité civile directe

La responsabilité civile directe en assurance constitue une protection essentielle pour tous. En étant bien informé sur vos droits et vos obligations, vous pouvez naviguer plus sereinement à travers les différentes situations de dommages éventuels.

La responsabilité civile directe est un concept essentiel en matière d’assurance. Elle vous engage en tant qu’individu envers autrui pour les dommages que vous pourriez causer, qu’ils soient involontaires ou non. Cet article va vous éclairer sur les aspects cruciaux de cette garantie, ses implications, et comment elle vous protège efficacement au quotidien.

Définition de la responsabilité civile directe

La responsabilité civile directe se réfère à l’obligation légale de réparer les dommages que l’on cause à autrui. Lorsqu’une personne subit un préjudice matériel ou corporel à la suite d’un acte imprévu de votre part, vous êtes susceptible d’être tenu responsable. Cette responsabilité peut s’appliquer dans divers contextes, que ce soit dans la vie privée, professionnelle ou lors d’activité sportive.

Fonctionnement de l’assurance responsabilité civile

Lorsque vous souscrivez une assurance responsabilité civile, vous vous assurez une couverture financière en cas de dommages causés à autrui. Cela inclut les frais de réparation ou les compensations à verser, permettant ainsi de protéger vos biens personnels et votre patrimoine financier. Pour activer cette assurance, il est crucial de respecter les termes et conditions de votre contrat, notamment en ce qui concerne la déclaration d’accidents.

Couverture des dommages

Une assurance responsabilité civile typique couvre divers types de dommages, tant matériels que corporels. Par exemple, si vous occasionnez un accident qui touche un tiers, l’assurance prendra en charge les coûts liés à ce préjudice. Il est important de noter que le contrat peut varier d’un assureur à un autre, il convient donc de bien lire les clauses de votre police d’assurance.

Conditions d’exclusion de la couverture

Il existe certaines situations dans lesquelles votre assurance responsabilité civile peut ne pas intervenir. En général, les actions intentionnelles, les dommages causés à vous-même ou à vos biens, et les activités considérées comme à risque (comme certains sports extrêmes) peuvent être exclues. Vous devez vous renseigner auprès de votre assureur pour comprendre les détails spécifiques à votre contrat.

Comment faire valoir votre assurance en cas de dommages

Si vous devez faire appel à votre assurance responsabilité civile, il est primordial de suivre la bonne procédure. Cela implique généralement de signaler l’incident à votre assureur dans les plus brefs délais, de fournir des preuves tels que des photos ou des témoignages, et de respecter les délais impartis pour faire la déclaration. Le recours peut être complexe, alors s’assurer de bien documenter chaque étape est essentiel.

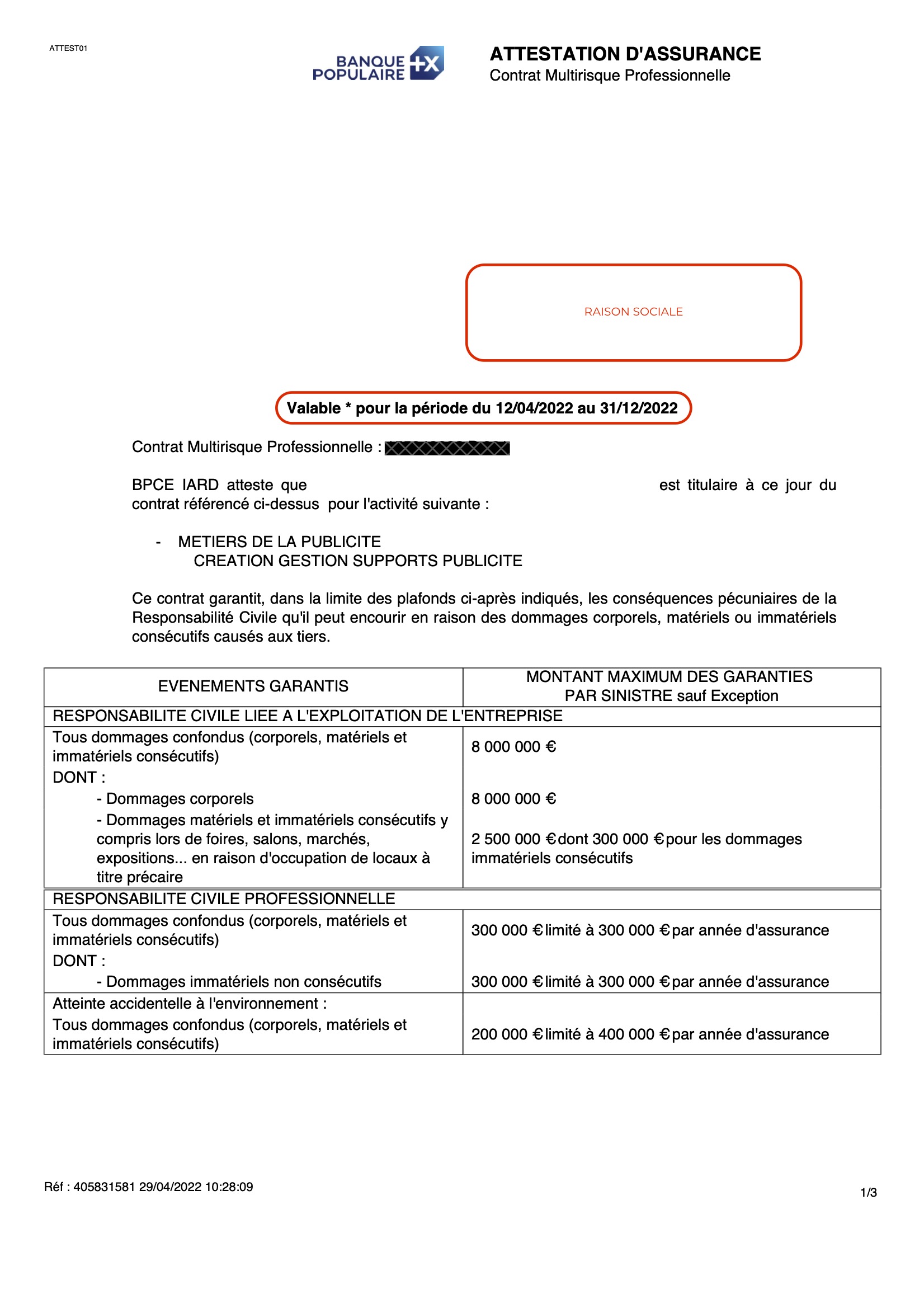

Importance d’une attestation de responsabilité civile

Disposer d’une attestation de responsabilité civile est souvent un élément essentiel pour certaines démarches administratives ou professionnelles. Ce document prouve que vous êtes bien couvert en cas de dommages infligés à autrui, et peut être requis par des organismes ou lors de la signature de contrats. Pour obtenir cette attestation, il vous suffit de contacter votre assureur, qui vous la fournira rapidement.

Pour en apprendre davantage sur l’importance et les modalités de la responsabilité civile, vous pouvez consulter des ressources telles que cet article de Capital, qui offre un guide approfondi sur les différentes implications de cette assurance.

Comprendre et gérer votre assurance responsabilité civile est essentiel pour vous protéger et accéder à une tranquillité d’esprit au quotidien. Les erreurs peuvent arriver à chacun d’entre nous, et être bien préparé est la clé pour naviguer sereinement dans les diverses situations de la vie.

Responsabilité civile directe en assurance : tout ce que vous devez savoir

| Axe de comparaison | Détails |

| Définition | Responsabilité civile directe implique la réparation des dommages causés à autrui, qu’ils soient matériels ou corporels. |

| Types de dommages couverts | Couvre les dommages involontaires, y compris les accidents de la vie quotidienne. |

| Obligation d’assurance | L’assurance responsabilité civile n’est pas obligatoire, mais fortement recommandée. |

| Exclusions | Ne couvre pas les actes intentionnels ni les dommages causés dans le cadre professionnel. |

| Fonctionnement | En cas de sinistre, l’assuré doit déclarer le dommage à son assureur pour obtenir réparation. |

| Primes d’assurance | Les montants des primes varient selon le risque et le niveau de couverture choisi. |

| Exemples de contrats | Les contrats peuvent comprendre des garanties complémentaires ou exclusives selon les besoins. |

| Attestation d’assurance | Obtenue facilement, elle prouve la couverture en cas de demande d’un tiers. |

La responsabilité civile est un concept fondamental dans le domaine juridique, qui stipule que chacun d’entre nous doit répondre des dégâts causés à autrui, qu’ils soient volontaires ou non. Ainsi, il est crucial de comprendre cette notion pour naviguer sereinement dans les méandres de notre quotidien, tant personnel que professionnel.

En souscrivant une assurance responsabilité civile, vous vous protégez contre les éventuels frais liés à des dommages corporels ou matériels que vous pourriez inadvertently causés à des tiers. Imaginez que, lors d’un moment d’inattention, vous renversez le vélo d’un voisin. Sans assurance, vous seriez tenu de réparer les dommages de votre propre poche, ce qui peut rapidement devenir un fardeau financier.

En matière d’assurance, il est essentiel de savoir comment faire jouer vos droits. L’assurance responsabilité civile vous couvre pour les préjudices causés involontairement à autrui. Cependant, il est important de noter que si le dommage est causé de manière intentionnelle, l’assurance ne prendra pas en charge ces frais – l’existence d’une faute intentionnelle exclut la prise en charge par l’assureur.

Dans le cadre d’un contrat d’assurance habitation, la garantie responsabilité civile se révélera inestimable. Elle pourra vous aider à indemniser un voisin si, par exemple, une fuite d’eau dans votre appartement a causé des dégâts dans le sien. Cela permet d’apaiser les tensions et de maintenir de bonnes relations de voisinage.

En cas de sinistre, il est recommandé de suivre une procédure précise pour demander l’indemnisation. D’abord, assurez-vous que la personne responsable du dommage possède un contrat d’assurance couvrant la responsabilité civile. Ensuite, rassemblez tous les éléments de preuve nécessaires pour étayer votre dossier. Cela peut inclure des photos des dégâts, des témoignages de témoins ou des devis de réparation.

Enfin, il est crucial de garder à l’esprit que la responsabilité civile recouvre divers aspects de notre vie quotidienne, et il existe des formules d’assurance spécifiquement conçues pour protéger les particuliers, qu’il s’agisse de celle engagée dans le cadre de la vie privée, du sport ou même en entreprise. Chacune de ces assurances a son importance, car elle permet d’assurer une couverture adaptée aux risques encourus.

Comprendre la Responsabilité Civile Directe en Assurance

La responsabilité civile directe en assurance est un concept fondamental qui protège les individus des conséquences financières liées aux dommages causés à autrui. Elle repose sur le principe que toute personne est responsable des préjudices qu’elle peut infliger, qu’ils soient intentionnels ou non. Cet article vous propose une exploration détaillée de ce type d’assurance, en abordant ses définitions, son fonctionnement, ainsi que ses implications pratiques et légales.

Qu’est-ce que la Responsabilité Civile Directe ?

La responsabilité civile directe concerne tous les faits générateurs de dommages causés à des tiers. Elle couvre les situations où un individu, un particulier ou un professionnel, cause involontairement des dégâts matériels ou corporels. Dans ces cas, la personne responsable est légalement tenue de réparer ces dommages. C’est ici qu’intervient l’assurance responsabilité civile : elle permet de garantir une couverture financière pour s’acquitter de cette obligation de réparation.

Le Rôle de l’Assurance Responsabilité Civile

L’assurance responsabilité civile a pour principal objectif de protéger les assurés contre les risques financiers découlant de la réparation de préjudices causés à autrui. En souscrivant à une telle garantie, vous vous prémunissez contre les conséquences économiques d’un accident ou d’un incident survenant involontairement. Cette couverture peut s’étendre à des dommages corporels, matériels, mais également à des dommages immatériels.

Fonctionnement de l’Assurance Responsabilité Civile

Lorsqu’un dommage est causé par un assuré, ce dernier doit informer son assureur dans les meilleurs délais. L’assureur s’assure ensuite que le contrat couvre la situation en question. S’il est reconnu responsable, l’assurance prendra en charge les frais de réparation des dommages et indemnisera la victime, dans les limites prévues par le contrat. Il est essentiel de garder à l’esprit que l’assurance responsabilité civile ne couvre pas les dommages causés intentionnellement ou dans un cadre illégal.

Les Différents Types de Garanties

Il existe différentes garanties responsabilité civile selon le contexte et les besoins. La garantie de responsabilité civile vie privée couvre les dommages que vous pourriez causer à des tiers dans le cadre de votre vie quotidienne, y compris à domicile. Au niveau professionnel, la garantie responsabilité civile professionnelle protège les travailleurs indépendants et les entreprises contre les répercussions financières de leurs activités. Ces garanties doivent être choisies avec soin en fonction de votre situation personnelle.

Implications Juridiques de la Responsabilité Civile Directe

La responsabilité civile directe a des implications juridiques importantes. Le non-respect de l’obligation de réparation peut entraîner des poursuites judiciaires et des sanctions financières. Dans certains cas, la victime peut directement agir en justice contre l’auteur du dommage. Ce cadre légal souligne l’importance d’être bien assuré afin de se protéger contre des recours potentiels.

Comment Choisir une Assurance Responsabilité Civile ?

Pour sélectionner la bonne assurance responsabilité civile, il est crucial de prendre en compte plusieurs critères tels que les besoins spécifiques, le montant des garanties et le montant des franchises. L’examen des exclusions de garantie et des options complémentaires est aussi une étape essentielle. N’hésitez pas à comparer plusieurs contrats afin de trouver celui qui reflète au mieux votre situation et votre niveau de risque.

La responsabilité civile directe est un concept clé en matière d’assurances, qui joue un rôle fondamental dans la protection des individus et des biens. Elle repose sur le principe que chacun est tenu de réparer les dommages causés à autrui, qu’il s’agisse de dommages matériels ou corporels. Ainsi, il est crucial de comprendre les enjeux qui en découlent afin de naviguer efficacement à travers le monde des assurances.

L’une des premières étapes pour se prémunir contre les conséquences financières d’une erreur involontaire consiste à souscrire une assurance responsabilité civile. Cette dernière vous offre la tranquillité d’esprit en garantissant, dans une large mesure, la couverture des dommages causés à des tiers, qu’il soit dans le cadre de vos activités personnelles ou professionnelles. À la lumière de la diversité des situations, se familiariser avec les termes et conditions spécifiques de votre contrat d’assurance est indispensable.

Il est également essentiel de prendre en compte les exclusions et limitations qui peuvent exister. Certaines situations, comme les actes intentionnels ou les dommages causés dans un cadre professionnel sans couverture appropriée, ne seront pas prises en charge par votre assureur. Cette notion d’exclusion renforce l’importance d’une bonne compréhension des dispositions de votre police d’assurance.

Enfin, en cas de sinistre, il est crucial de savoir comment faire fonctionner votre assurance responsabilité civile. Cela implique de bien documenter les circonstances du dommage, d’alerter votre assureur dans les délais impartis et de coopérer lors de l’enquête pour déterminer les responsabilités. En agissant de manière pro-active, vous maximisez vos chances d’obtenir une compensation adéquate. Connaître et maîtriser les éléments fondamentaux de la responsabilité civile directe vous permettra d’aborder les complexités de la vie moderne en toute sérénité.

FAQ sur la Responsabilité Civile Directe en Assurance

Qu’est-ce que la responsabilité civile directe ? La responsabilité civile directe est le principe selon lequel une personne est tenue de réparer les dommages qu’elle cause à autrui, qu’ils soient physiques ou matériels.

Pourquoi est-il important d’avoir une assurance responsabilité civile ? L’assurance responsabilité civile vous protège contre les conséquences financières des dommages que vous pourriez causer involontairement à une tierce personne.

Quels types de dommages couvre l’assurance responsabilité civile directe ? Cette assurance couvre généralement les dommages corporels, matériels ainsi que les préjudices moraux causés à autrui.

La responsabilité civile est-elle obligatoire ? Si l’assurance responsabilité civile n’est pas légalement obligatoire pour les particuliers, elle est fortement recommandée pour se prémunir contre d’éventuelles réclamations financières.

Comment faire marcher son assurance responsabilité civile ? Pour faire jouer votre assurance, il est nécessaire de signaler l’accident à votre assureur, de fournir toutes les informations pertinentes et éventuellement d’obtenir un constat amiable.

Y a-t-il des exclusions dans l’assurance responsabilité civile ? Oui, certaines situations, comme les dommages intentionnels ou ceux causés dans le cadre d’activités professionnelles, peuvent être exclus de la couverture.

Quel est le rôle des garanties spécifiques dans une police d’assurance ? Les garanties spécifiques permettent de compléter la couverture de base en ajoutant des protections adaptées à des activités ou des situations particulières.

Que faire si vous êtes victime d’un dommage causé par un tiers ? Dans ce cas, vous pouvez demander à la personne responsable de faire jouer son assurance responsabilité civile afin d’obtenir une compensation pour les pertes subies.

Comment choisir la bonne assurance responsabilité civile ? Il est essentiel de comparer les offres, de vérifier les garanties incluses, les plafonds d’indemnisation et les exclusions pour trouver l’assurance la plus adaptée à vos besoins.

Un contrat d’assurance responsabilité civile couvre-t-il les activités familiales ? Oui, un contrat d’assurance responsabilité civile couvre généralement les dommages causés à autrui par les membres de votre famille dans le cadre de leur vie quotidienne.