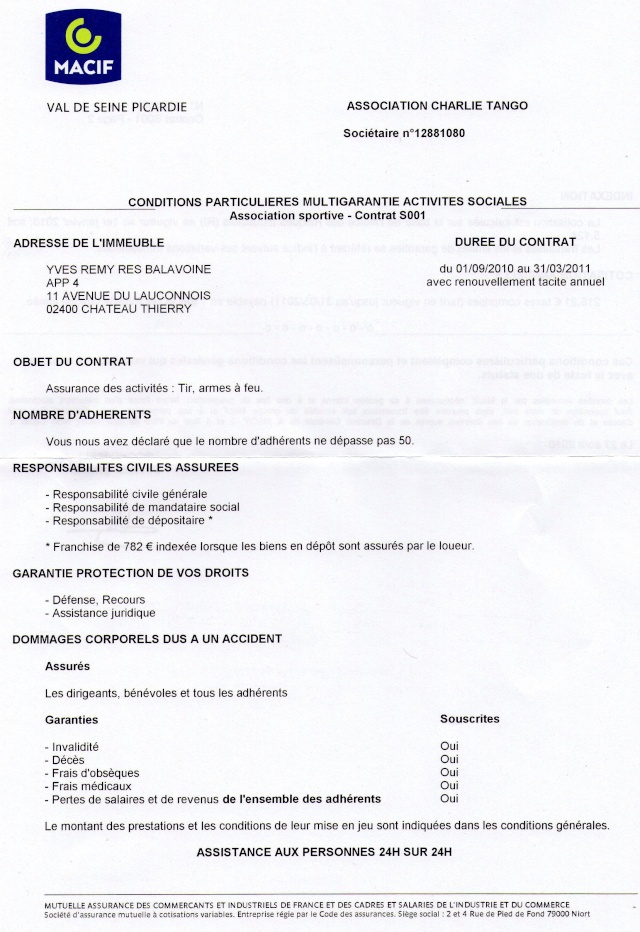

|

EN BREF

|

L’assurance responsabilité civile exploitation (RC Exploitation) est essentielle pour les entreprises, car elle les protège contre les dommages causés à des tiers dans le cadre de leurs activités professionnelles. Cet article met en lumière ses avantages et inconvénients, afin d’apporter une compréhension claire de cette couverture cruciale qui peut réduire les risques financiers en cas de litige ou de sinistre.

Avantages

L’un des principaux avantages de l’assurance responsabilité civile exploitation est la protection financière qu’elle offre en cas de dommages corporels, matériels ou immatériels causés à des tiers. Cela peut inclure des situations telles qu’un client qui se blesse sur vos lieux d’exploitation ou des dommages causés à des biens d’autrui lors de la réalisation de votre activité.

Un autre atout est la tranquillité d’esprit qu’elle confère aux entrepreneurs. Savoir que vous êtes couvert dans de telles éventualités vous permet de vous concentrer pleinement sur le développement de votre entreprise sans craindre les conséquences financières d’un incident imprévu.

De plus, cette assurance peut renforcer la crédibilité de votre entreprise. Disposer d’une couverture adéquate montre à vos clients que vous prenez au sérieux votre responsabilité professionnelle et que vous êtes prêt à assumer les conséquences de vos actions, ce qui peut améliorer votre réputation dans le secteur.

Inconvénients

Malgré ses nombreux bénéfices, l’assurance responsabilité civile exploitation présente également des inconvénients. Tout d’abord, les coûts associés à cette couverture peuvent varier considérablement en fonction de divers facteurs, tels que le secteur d’activité, le chiffre d’affaires et le niveau de couverture souhaité. Pour certaines petites entreprises, ces primes d’assurance peuvent représenter un fardeau financier.

Un autre inconvénient concerne les exclusions et les limites de couverture. La RC Exploitation ne couvre pas les dommages causés à vos propres employés ou à vos biens d’entreprise. Pour ces situations, d’autres types d’assurances, comme la responsabilité civile professionnelle, peuvent être nécessaires, ce qui peut compliquer la gestion de la protection assurantielle globale de l’entreprise.

Enfin, le choix d’une assurance inadéquate ou la sous-estimation des besoins en couverture peuvent laisser l’entreprise vulnérable. Il est donc crucial de bien évaluer les risques spécifiques à votre activité et de choisir une police adaptée pour être pleinement protégé.

L’assurance responsabilité civile exploitation est une couverture essentielle pour les entreprises et les entrepreneurs. Elle joue un rôle clé en protégeant les professionnels contre les dommages causés à autrui dans le cadre de leur activité. Ce tutoriel vous permettra d’explorer en profondeur ce type d’assurance, ses spécificités et son importance pour assurer la pérennité de votre activité.

Qu’est-ce que l’assurance responsabilité civile exploitation ?

La responsabilité civile exploitation (RC Exploitation) est un type d’assurance qui couvre les dommages corporels, matériels ou immatériels causés à des tiers dans le cadre des activités d’une entreprise. Cela peut inclure des préjudices résultant d’accidents survenant sur le lieu de travail ou à cause de vos activités professionnelles.

Les spécificités de la RC Exploitation

Il est crucial de différencier la RC Exploitation de la responsabilité civile professionnelle. Tandis que la RC Pro couvre les erreurs et omissions dans l’exercice de votre métier, la RC Exploitation prend en charge les dommages causés à des tiers liés à l’exploitation de votre entreprise. Les dommages couverts par la RC Exploitation ne s’appliquent pas aux employés de l’entreprise ni aux biens qui lui appartiennent. Pour ces situations, d’autres types d’assurances sont nécessaires.

Quelles sont les couvertures de la RC Exploitation ?

Ce type d’assurance prend en charge divers frais, tels que ceux liés aux dommages causés par vos services ou produits. Par exemple, si un client subit une blessure dans vos locaux ou si un équipement endommage les biens d’un tiers, la RC Exploitation peut couvrir les frais de réparation ou d’indemnisation. Ainsi, elle protège votre entreprise contre des réclamations potentiellement dévastatrices.

Exemples concrets d’application

Imaginons qu’un client glisse sur une flaque d’eau dans votre magasin et se blesse. La RC Exploitation pourra couvrir les frais médicaux liés à cet accident. De même, si un produit défectueux que vous avez vendu cause des dommages matériels chez un client, l’assurance pourra également prendre en charge les frais de réparation.

Comment souscrire à une assurance responsabilité civile exploitation ?

Pour souscrire à une assurance responsabilité civile exploitation, il est conseillé de comparer les offres de divers assureurs afin de trouver celle qui répond le mieux à vos besoins spécifiques. Plusieurs critères doivent être pris en compte, tels que le montant des garanties offertes, le niveau des franchises, et les exclusions de garantie. N’hésitez pas à consulter des guides dédiés, ou des plateformes de comparaison pour avoir une vision claire des options disponibles.

Les risques de ne pas être assuré

Ne pas souscrire à une assurance responsabilité civile exploitation peut exposer votre entreprise à des risques financiers considérables. En cas d’accident ou de sinistre, les coûts d’indemnisation peuvent rapidement dépasser les capacités financières de l’entreprise, mettant ainsi en péril sa viabilité. Il est crucial de protéger votre activité contre ces éventualités.

Pour en savoir plus sur les détails de la responsabilité civile exploitation, vous pouvez consulter des ressources complémentaires telles que ce lien, qui offre des conseils utiles sur ce sujet.

L’assurance responsabilité civile exploitation est un pilier essentiel pour toute entreprise, protégeant contre les conséquences financières des dommages causés à des tiers dans le cadre de l’activité professionnelle. Cet article vous guide à travers les fondamentaux de cette couverture, expliquant son fonctionnement, ses avantages, et les différences avec d’autres types d’assurances.

Définition de l’assurance responsabilité civile exploitation

La responsabilité civile d’exploitation couvre les dommages corporels, matériels ou immatériels que l’entreprise peut causer à autrui dans le cadre de son activité. Ce type d’assurance est crucial pour se prémunir contre les réclamations potentielles, offrant ainsi une tranquillité d’esprit quant à la gestion des risques.

Les risques couverts

Il est important de savoir que l’assurance responsabilité civile exploitation ne couvre que les dommages liés à l’activité normale de l’entreprise. Cela inclut par exemple les incidents survenant lors d’une interaction avec un client ou un fournisseur. En revanche, les dommages causés à vos propres employés ou à vos biens ne sont pas inclus dans cette couverture, ce qui souligne l’importance de combiner cette assurance avec d’autres protections.

Différences entre responsabilité civile exploitation et responsabilité civile professionnelle

Bien que la RC exploitation et la RC professionnelle s’alignent sur certaines garanties, elles ne couvrent pas les mêmes types de préjudices. La responsabilité civile professionnelle est davantage axée sur les erreurs ou omissions dans le cadre de l’exercice d’une profession, tandis que la RC exploitation concerne les dommages physiques causés à des tiers au cours des activités normales de l’entreprise. Comprendre ces différences est essentiel pour choisir la bonne couverture.

Les obligations légales et la nécessité d’une assurance

Pour de nombreuses entreprises, souscrire une assurance responsabilité civile exploitation n’est pas simplement une précaution, mais une obligation légale. En effet, certaines Réglementations imposent cette couverture pour protéger les parties prenantes. Pour en savoir plus sur vos droits et obligations, consultez des ressources telles que Service Public.

Exemples pratiques d’application

Pour mieux comprendre l’importance de la responsabilité civile exploitation, considérons un exemple : un client se blesse dans votre magasin à cause d’un objet mal placé. Dans ce cas, votre assurance RC exploitation prendrait en charge les frais médicaux et les éventuelles compensations, vous protégeant ainsi des conséquences financières pouvant résulter de cet incident.

Comment choisir votre assurance responsabilité civile exploitation

Lors de la sélection de votre assurance, il est crucial d’évaluer vos besoins spécifiques et les risques associés à votre activité. N’hésitez pas à comparer plusieurs offres, à consulter des experts en assurance et à demander des devis personnalisés. Des plateformes comme Reassurez-Moi peuvent également vous offrir des conseils pratiques.

Conclusion: L’importance d’une bonne couverture

En résumé, une assurance responsabilité civile exploitation est indispensable pour garantir la pérennité et la sécurité financière de votre entreprise. S’informer sur cette couverture et choisir judicieusement peut faire la différence face aux aléas d’une activité professionnelle.

Comparatif de l’assurance responsabilité civile exploitation

| Aspects | Détails |

| Définition | Couverture des dommages causés à des tiers pendant l’activité de l’entreprise. |

| Risques couverts | Dommages corporels, matériels et immatériels subis par des tiers. |

| Exclusions | Dommages causés aux employés ou aux biens de l’entreprise elle-même. |

| Différence avec la RC Pro | La RC Pro englobe plus largement les activités professionnelles, y compris les activités para-professionnelles. |

| Exemple de sinistre | Un client glisse sur un sol mouillé lors d’une visite à l’entreprise. |

| Tarifs | Varient selon le secteur d’activité et la taille de l’entreprise. |

| Obligatoire ? | Pas toujours obligatoire, mais fortement recommandé pour éviter des risques financiers. |

| Contrats disponibles | Proposés par de nombreux assureurs, avec diverses options personnalisables. |

Témoignages sur l’assurance responsabilité civile exploitation

Dans le monde des affaires, l’assurance responsabilité civile exploitation s’avère être un filet de sécurité indispensable. Jean, chef d’entreprise dans le secteur de la restauration, partage son expérience : « Un client s’est blessé en glissant sur un sol humide dans mon établissement. Grâce à ma RC exploitation, les frais médicaux ont été pris en charge, et cela m’a permis de me concentrer sur la récupération de mon activité sans m’inquiéter des coûts. » Cette couverture a été déterminante pour la pérennité de son entreprise.

Annabelle, propriétaire d’une agence de communication, ajoute : « Lors d’une présentation pour un client, mon matériel a été accidentellement endommagé par une inattention. Ma responsabilité civile d’exploitation a non seulement couvert les réparations, mais m’a aussi évité de perdre la confiance de mon client. » Elle souligne ainsi l’importance de cette assurance pour maintenir des relations de confiance dans un cadre professionnel.

Pour Marc, artisan dans le bâtiment, le choix de souscrire à une RC exploitation a été primordial : « Il est impératif de protéger sa société contre les imprévus. Un accident pouvait facilement coûter cher. Avec ma responsabilité civile exploitation, je suis serein, je sais que je suis couvert pour les dommages causés à des tiers lors de mes interventions. » Cette réaction positive rappelle l’aspect préventif de cette assurance.

Enfin, Sophie, gérante d’un espace de coworking, souligne : « L’assurance responsabilité civile exploitation m’a été d’une grande aide lorsque des dégâts ont été causés par un de mes coworkers. J’ai pu gérer rapidement la situation sans craindre pour ma trésorerie. » Son témoignage illustre comment cette couverture permet de gérer efficacement les risques dans un environnement collaboratif.

L’assurance de responsabilité civile exploitation, souvent abrégée en RC Exploitation, constitue un filet de sécurité essentiel pour les entreprises. Elle est conçue pour couvrir les dommages corporels, matériels, ou immatériels qu’une société peut causer à des tiers dans le cadre de son activité professionnelle. Dans cet article, nous vous expliquons de manière détaillée les spécificités de cette assurance, les différences avec d’autres types d’assurances et les garanties qu’elle offre.

Définition et fonctionnement de l’assurance de responsabilité civile exploitation

La responsabilité civile d’exploitation est une assurance qui protège une entreprise contre les réclamations découlant de dommages causés à des tiers dans le cadre de son activité. Cela inclut les incidents où des clients, fournisseurs ou autres personnes subissent des dommages en raison des actions ou négligences de l’entreprise.

Par exemple, si un client se blesse dans un magasin ou si un produit défectueux endommage une propriété, la RC Exploitation pourra couvrir les frais liés à ces sinistres. Encore une fois, cette assurance ne s’applique qu’aux tiers et n’est pas à même de couvrir des dommages internes, comme ceux touchant les employés de l’entreprise.

Quelles sont les différences entre la RC professionnelle et la RC exploitation ?

Il est crucial de distinguer la RC professionnelle de la RC exploitation. Tandis que la première se concentre sur les dommages résultant d’erreurs professionnelles, la seconde couvre les dommages liés à l’activité en général.

En clair, la RC professionnelle protège une entreprise contre des réclamations pour dommages causés par l’exécution de ses prestations tandis que la RC exploitation est concernée par les incidents survenant dans les locaux de l’entreprise ou durant les opérations de jour et de travail.

Les garanties proposées par la RC exploitation

L’assurance RC Exploitation offre plusieurs types de garanties qui peuvent varier selon le contrat. Ces garanties comprennent :

- Les dommages matériels: couvre les dommages causés aux biens d’autrui.

- Les dommages corporels: protège contre les blessures infligées à des tiers lors des activités de l’entreprise.

- Les dommages immatériels: prend en charge les préjudices non physiques, comme la perte de revenus subie par un client suite à un incident.

Il convient de bien lire les clauses du contrat pour comprendre la portée de ces garanties et les exclusions éventuelles.

Pourquoi souscrire à une assurance de responsabilité civile exploitation ?

Souscrire à une assurance responsabilité civile exploitation est essentiel pour sécuriser la pérennité d’une entreprise. En effet, un incident pourrait entraîner des pertes financières considérables, non seulement du fait des réparations, mais également en raison de l’impact sur la réputation de l’entreprise.

Cette couverture permet aussi de respecter les obligations légales qui incombent à certaines professions, garantissant ainsi la tranquillité d’esprit des dirigeants face à d’éventuelles réclamations.

Les exclusions de la RC exploitation

Il est tout aussi important de connaître les limites de la RC Exploitation. Par exemple, cette assurance ne couvre généralement pas :

- Les dommages causés aux biens de l’entreprise elle-même.

- Les blessures des employés sous l’effet de leur travail.

- Les pertes de revenus causées par un sinistre sur des biens de l’entreprise.

Un bon conseil est de vérifier régulièrement son contrat pour s’assurer qu’il est toujours adapté à l’évolution de l’activité de l’entreprise.

L’assurance responsabilité civile exploitation, également connue sous le terme de RC Exploitation, est une couverture essentielle pour toute entreprise. Elle joue un rôle primordial en protégeant votre structure contre les dommages corporels, matériels et immatériels causés à des tiers dans le cadre de votre activité. Cette assurance est indispensable, car elle vous permet de faire face aux conséquences financières d’un sinistre, ce qui pourrait autrement compromettre la viabilité de votre entreprise.

Il est crucial de bien comprendre les limites de la RC Exploitation. Contrairement à la responsabilité civile professionnelle, qui couvre les fautes de nature professionnelle, la RC Exploitation s’applique lors d’événements liés à l’activité courante de votre entreprise. Par exemple, si un client se blesse en visitant vos locaux ou si un équipement que vous utilisez nuit à un tiers, la RC Exploitation sera activée pour indemniser les victimes.

En outre, la RC Exploitation ne couvre pas les dommages causés aux employés de l’entreprise ou aux biens appartenant à celle-ci. Il est donc nécessaire de souscrire des assurances supplémentaires pour ces situations spécifiques, telles que l’assurance accidents du travail pour les collaborateurs ou l’assurance dommage aux biens pour vos équipements.

Enfin, choisir la bonne formule d’assurance et bien évaluer les garanties et franchises proposées est fondamental pour une protection optimale. En cas de sinistre, être correctement assuré est une garantie de sérénité et de pérennité pour votre entreprise, vous permettant de vous concentrer sur votre mission tout en sachant que vous êtes protégé contre les aléas du quotidien.